Home>Insights do mercado>Perspectiva Semanal - 06 de maio a 10 de maio

Perspectiva Semanal - 06 de maio a 10 de maio

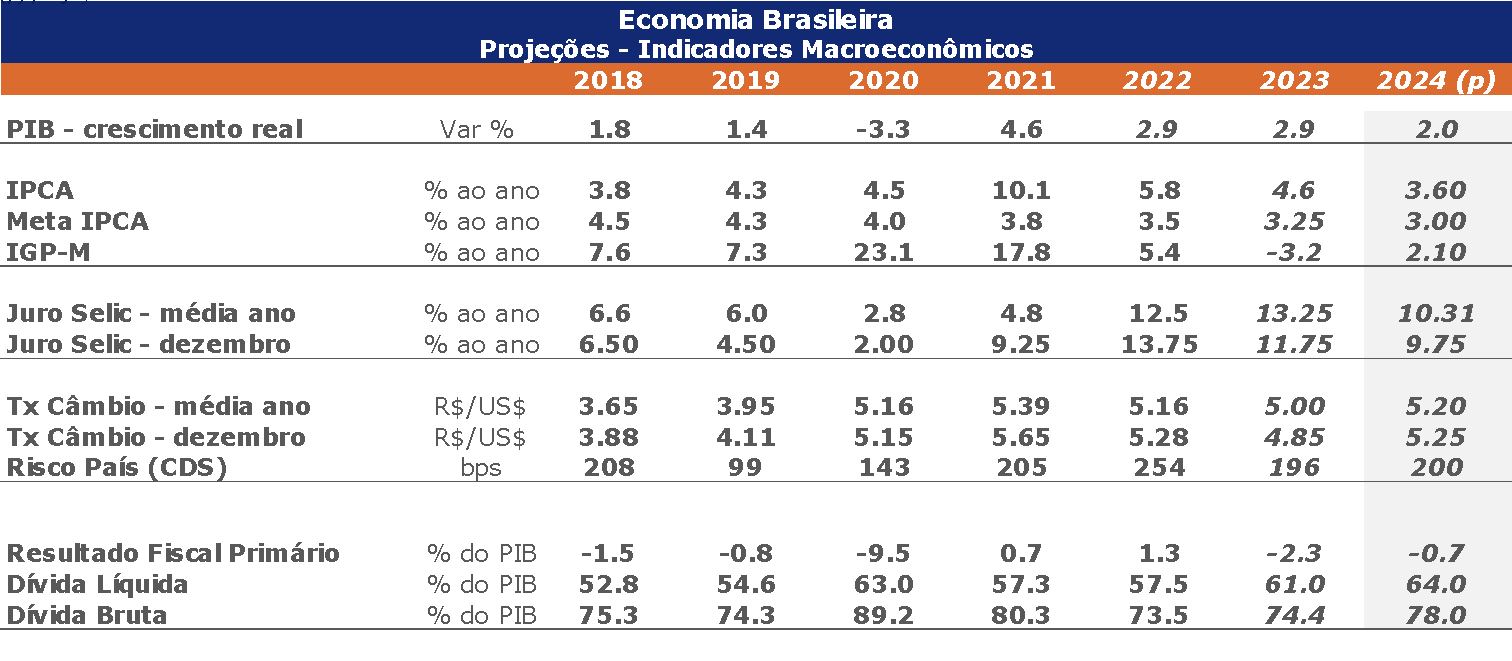

Aproveite seu boletim Perspectiva Semanal, uma publicação com os destaques do mercado financeiro nacional e internacional na semana, com dados, indicadores e projeções da SulAmérica Investimentos.

Copom tem de lidar com cenário complexo

A reunião do Copom (Comitê de Política Monetária do Banco Central do Brasil) que ocorrerá nesta semana se dará num cenário bem mais complexo que o imaginado. Diversos fatores aumentaram a incerteza com a qual o comitê terá de lidar.

Na reunião do Copom realizada em março, houve mudança no comunicado, com diminuição do horizonte em que eram prometidas quedas de mesma magnitude que a anterior. Antes o comitê falava em quedas semelhantes nas próximas reuniões (plural), e naquela vez ele mudou o comunicado para dizer que haveria queda de magnitude semelhante na próxima reunião (singular).

Essa frase, supostamente garantiria uma queda de 50 pb na taxa Selic na reunião desta semana, de 10,75% para 10,25%. No entanto, um aumento da aversão ao risco ao longo do mês de abril fez com que esse forward guidance dado na reunião passada fosse afrouxado. O presidente do BC, Roberto Campos Neto, fez uma coletiva de imprensa durante sua viagem aos EUA para conferências do FMI, e nela ele indicou que a função de reação do Banco Central seria diferente dependendo do nível de incerteza e estresse do mercado que eles lidassem até a reunião do Copom.

Caso a incerteza tivesse voltado plenamente aos níveis que prevaleciam em março, o Copom voltaria ao plano anterior (e cortaria 50 pb na interpretação da SulAmérica Investimentos). Caso a incerteza continuasse elevada, poderia haver uma redução no passo de queda de juros (para corte de 25 pb, na nossa interpretação). Caso a incerteza começasse a afetar mais fortemente variáveis importantes, seria preciso mudar o balanço de riscos e caso a incerteza se agravasse, criando estresse global, deveria haver mudança no cenário base. Em nossa visão, isso significa que a taxa Selic terminal de ciclo seria alterada apenas no último cenário.

Outros membros do comitê em entrevistas e conversas com o mercado ressaltaram a comunicação já vista na ata. Paulo Picchetti indicou que a ata já mostrava que um ritmo de corte da Selic mais lento poderia revelar-se apropriado para qualquer taxa terminal que se deseje atingir. Isso mostraria que poderia haver um corte de 25 pb na reunião de maio, ignorando a promessa feita em março, mas sem detrimento da taxa terminal.

Gabriel Galípolo, por sua vez, ressaltou que o Copom não deveria reagir tanto ao estresse do mercado. O Banco Central deveria reagir com serenidade e moderação, e reagir apenas se a variável que está no seu mandato (inflação) fosse afetada, não havendo problema em demorar para reagir em relação ao que o mercado espera.

Houve redução do estresse visto na metade de abril, com a taxa de câmbio tendo passado de R$/US$ 4,97 na reunião anterior do Copom (20/mar) para R$/US$ 5,28 em 16/abr e agora estando em R$/US$ 5,06. Houve piora modesta nas expectativas de inflação, de 3,55% para 2024 em 20/mar para 3,65% na última sexta-feira. Dessa forma, nos parece que a reunião do Copom desta semana poderá ter um placar dividido, com alguns diretores votando por quedas de 50 pb e outros por quedas de 25 pb. Acreditamos que a maioria dos diretores devem optar por corte de 25 pb, mas indicando que esse não seria o último corte, dado que não houve a concretização do quarto cenário descrito por Roberto Campos Neto, no qual a incerteza se agravaria mais em relação ao nível visto na metade de abril. O Copom deve optar por um cenário mais parecido com o descrito por Picchetti, com cortes de 25 pb mas mantendo falas e projeções condizentes com uma taxa terminal próxima da vista no comitê anterior.

Agenda Semanal:

Com a agenda externa menos movimentada, reunião do COPOM e IPCA de abril ganham destaque adicional

Nos EUA, a agenda da semana não possui maiores destaques, mas inclui dados de atividade e discursos de membros do Fed. Na terça-feira, serão divulgados os dados de crédito ao consumidor de março, e Kashkari, do Fed, tem discurso agendado. Na quarta-feira, Jefferson, Collins e Cook falam, e, na quinta, saem os pedidos semanais de seguro-desemprego. Na sexta-feira, por fim, será divulgada a leitura preliminar da pesquisa de confiança do consumidor da Universidade de Michigan para maio, além do resultado fiscal mensal de abril.

Na Zona do Euro, os destaques da semana serão dados de atividade. Na terça-feira, saem as vendas no varejo de março, que devem ter avançado 0,6% M/M após a queda de 0,5% M/M em fevereiro, levando a variação acumulada nos últimos 12 meses para -0,2%. Na quarta-feira, sai a produção industrial na Alemanha, que deve ter registrado contração de 1,0% M/M em março. Na quinta-feira, o Banco da Inglaterra (BoE) deve manter a taxa básica de juros estável na reunião desta semana.

Na China, com a agenda da semana pouco movimentada, ganham destaques os dados de inflação referentes a abril, a serem divulgados no final da semana. A inflação ao consumidor deve ter variado 0,2% A/A, enquanto a deflação dos preços ao produtor deve mostrar alguma acomodação em relação ao mês anterior, recuando -2,3% A/A ante -2,8% A/A. Ao longo da semana, também devem sair dados de crédito e de setor externo de abril.

No Brasil, os destaques da agenda desta semana incluem a divulgação das vendas no varejo e a reunião do COPOM, na quarta-feira, e do IPCA de abril, na sexta-feira. Para o COPOM, a expectativa mediana da SulAmérica Investimentos, em linha com a mediana do mercado, é de que o comitê reduza o ritmo de afrouxamento monetário para 25 pb em razão da elevação do nível de incerteza nos cenários local e externo, levando a meta para a taxa Selic de 10,75% para 10,50% ao ano. Para o IPCA, a projeção da SulAmérica é de variação de 0,33% M/M, pouco abaixo da estimativa consensual do mercado (0,35% M/M) e consistente com alta interanual de 3,64%.

Agenda da semana