Home>Insights do mercado>Perspectiva Semanal - 13 de maio a 17 de maio

Perspectiva Semanal - 13 de maio a 17 de maio

Aproveite seu boletim Perspectiva Semanal, uma publicação com os destaques do mercado financeiro nacional e internacional na semana, com dados, indicadores e projeções da SulAmérica Investimentos.

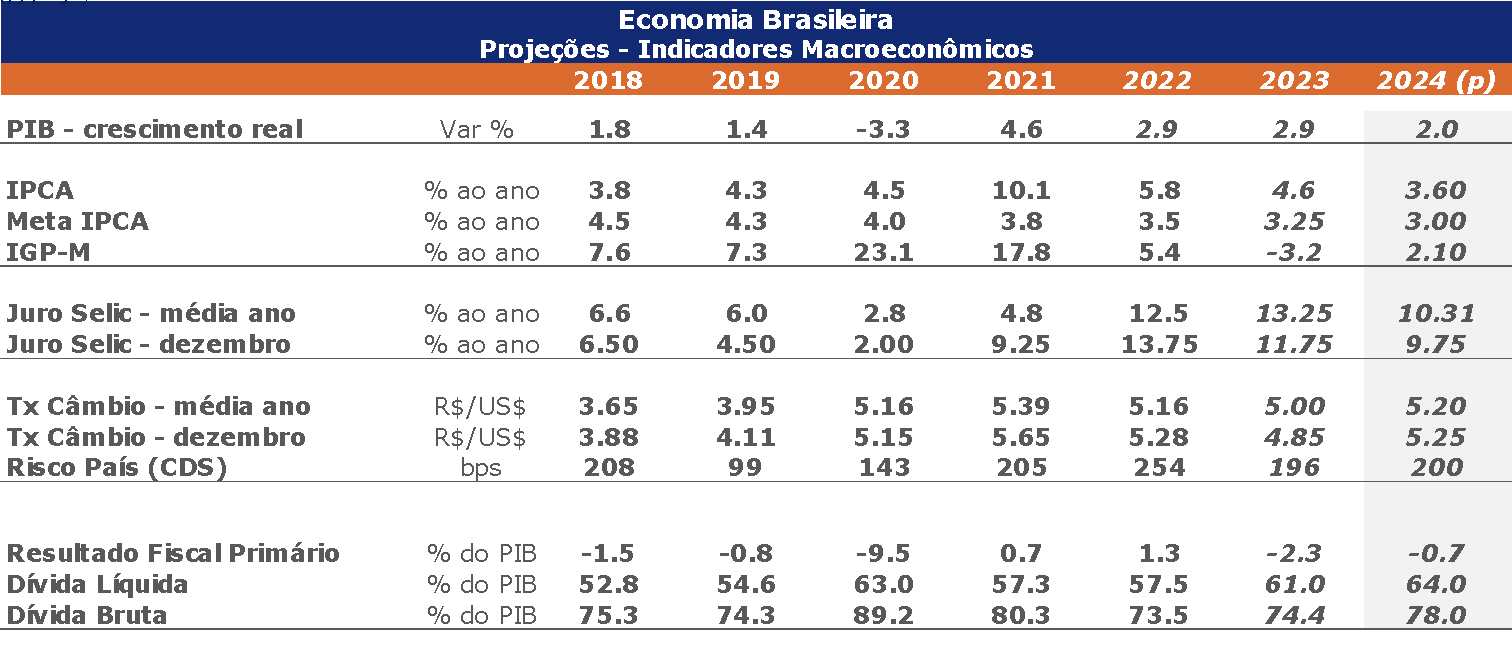

Copom tem decisão dividida e aumenta dúvidas sobre caminho da política monetária em 2024 e 2025

A reunião do Copom (Comitê de Política Monetária do Banco Central do Brasil) da última quarta-feira foi uma das mais polêmicas dos últimos anos. Como dito no relatório Perspectiva Semanal anterior, o Copom se encontrava frente a uma situação difícil, por isso era esperado que nem todos ficassem contentes com a decisão e que ela ocorresse com um comitê dividido. No entanto, o resultado provavelmente foi o pior possível.

O Copom reduziu a taxa de juros em 25 pb, diminuindo o ritmo em relação ao que ocorreu na reunião anterior (50 pb) e que havia sido prometido para essa reunião (na parte do forward guidance do comunicado da reunião anterior). O comitê teve votação dividida, com 5 votos a favor de corte de 25 pb e 4 votos a favor de corte de 50 pb. Os analistas de mercado também estavam divididos, com cerca de 1/3 achando que haveria corte de 50 pb e 2/3 achando que haveria corte de 25 pb, segundo a pesquisa da Bloomberg.

O problema foi como essa divisão ocorreu, com os diretores indicados pelo governo anterior votando por 25 pb e os indicados pelo governo atual votando por 50 pb. Isso criou uma visão de que não apenas o Copom poderá ser mais hawkish nas próximas decisões, enquanto a maioria indicada pelo governo anterior prevalecer, como também o Copom será mais dovish no próximo ano, quando os indicados pelo governo atual serão maioria. Essa combinação é muito ruim em termos de preços de ativos e efeito sobre a economia, ao fazer um aperto monetário na parte curta e longa da curva, com desgarramento das expectativas inflacionárias.

As razões para redução no ritmo de queda de juros colocadas no comunicado fazem sentido. Houve efetivamente aumento da incerteza global, com possibilidade de a política monetária americana ficar restritiva por mais tempo. Também houve aumento da incerteza local, com mudanças nas metas fiscais anunciadas na PLDO 2025. O comunicado tem um tom mais neutro em relação ao fiscal, mas com muitas mudanças em relação ao comunicado anterior e ressaltando ao mesmo tempo a necessidade de sustentabilidade da dívida e os impactos dos prêmios de risco dos ativos financeiros sobre política monetária. Essas mudanças são alguns dos primeiros sinais de divergência no comitê.

O comunicado foi mais sucinto que nas reuniões anteriores, retirando a parte do forward guidance sobre próximas reuniões. Isso foi lido como hawkish pelo mercado, com uma parte importante acreditando que significaria o fim do ciclo de afrouxamento monetário (ou seja, estabilidade nos juros nas próximas reuniões do Copom). Não compartilhamos dessa visão, acreditamos que a retirada do forward guidance está relacionada à divisão e falta de consenso do comitê sobre os próximos passos.

A ata do Copom, que será divulgada na terça-feira, dia 14 de maio, poderá elucidar melhor as divisões no comitê. Inclusive, ela poderá diminuir o estrago nos preços de ativos que ocorreu no final da semana passada, ao mostrar menor divisão política e maior consenso entre seus membros sobre necessidade de política monetária restritiva durante o ciclo e possibilidade de novos cortes nas próximas reuniões caso as variáveis de interesse da política monetária (expectativas de inflação, inflação efetiva e taxa de câmbio) permaneçam comportadas e compatíveis com a convergência para a meta.

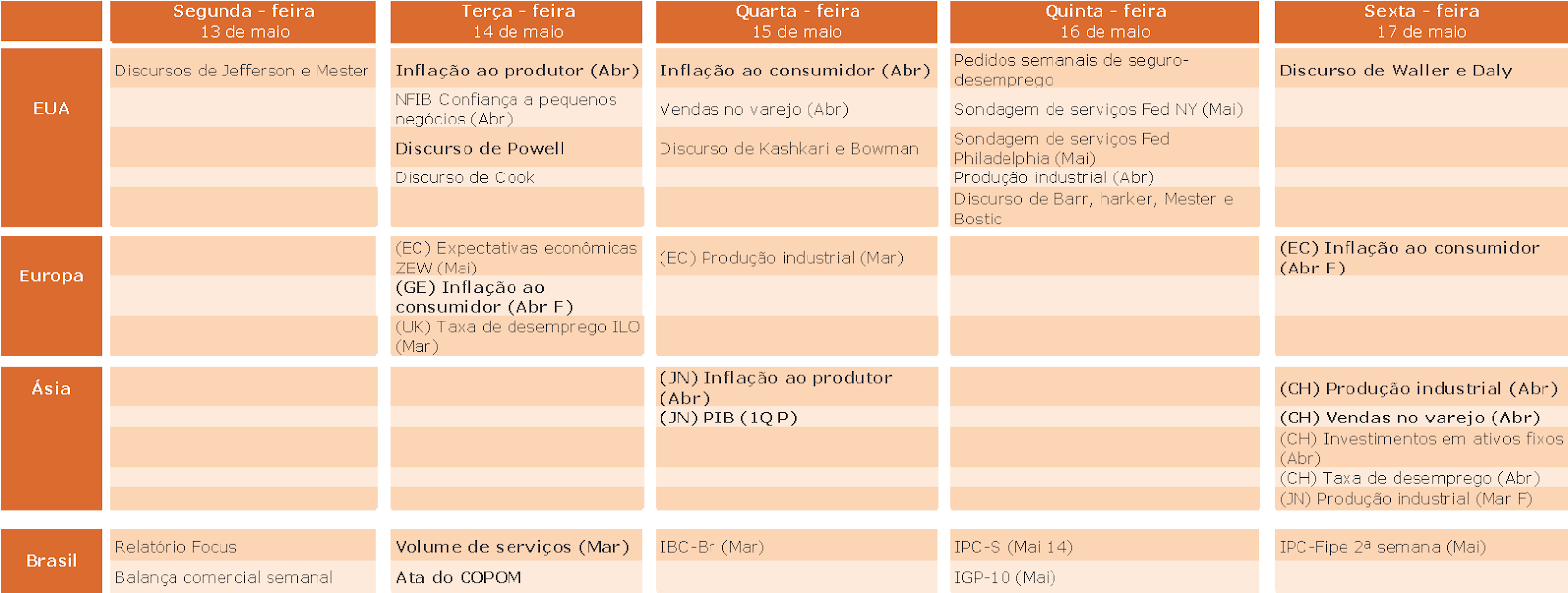

Agenda Semanal:

Inflação nos EUA e ata do COPOM no Brasil são destaques da agenda nesta semana

Nos EUA, a agenda da semana contempla a divulgação de importantes dados de inflação e atividade, além de discursos de diversos membros do Fed. Na terça-feira, sai a inflação ao produtor de abril, que deve mostrar variação de 2,3% A/A do núcleo, e Powell, do Fed, tem discursos agendado. Na quarta-feira, o destaque será a divulgação da inflação ao consumidor, também referente a abril. A expectativa consensual do mercado é de uma variação de 0,4% M/M, o que seria compatível com uma alta interanual de 3,4%, enquanto é esperada variação de 0,3% M/M do núcleo, de modo que a alta acumulada nos últimos 12 meses recue para 3,6%. Na quinta-feira, será divulgada a produção industrial de abril, para a qual é projetada expansão de 0,2% na margem. Mester, Bostic e Harker, do Fed, discursam.

Na Zona do Euro, a agenda tende a ser pouco movimentada ao longo da semana, mas terá como destaques dados de atividade a serem divulgados na terça-feira. A leitura preliminar do PIB do 1º trimestre deve mostrar avanço de 0,3% T/T, consistente com expansão interanual de 0,4%. Também sai a produção industrial de março, para a qual os analistas projetam variação de -0,1% M/M.

Na China, a bateria de dados de atividade referentes a abril será conhecida na sexta-feira. É esperado que a produção industrial tenha registrado expansão de 5,5% A/A, ante 4,5% A/A no mês anterior, e que as vendas no varejo tenham crescido 3,7% em termos anualizados, ante 3,1% em março. A taxa de desemprego deve permanecer em 5,2%, e os investimentos em ativos fixos urbanos devem ter subido 4,7% A/A.

No Brasil, os destaques da agenda da semana incluem a divulgação da ata da última reunião do COPOM e do volume de serviços referente a março, na terça-feira. A projeção mediana do mercado é de que o setor de serviços tenha registrado crescimento de 0,3% M/M, superando a queda de -0,9% M/M observada em fevereiro. Na comparação interanual, o volume de serviços deve verificar contração da ordem de 3,4%.

Agenda da semana