Home>Insights do mercado>Perspectiva Semanal - 30 de setembro a 04 de outubro

Perspectiva Semanal - 30 de setembro a 04 de outubro

Aproveite seu boletim Perspectiva Semanal, uma publicação com os destaques do mercado financeiro nacional e internacional na semana, com dados, indicadores e projeções da SulAmérica Investimentos.

Governo chinês muda atitude e anuncia rodada de novos estímulos

Na semana passada o governo chinês anunciou uma série de novas medidas para estimular a economia. Houve medidas tanto na política monetária quanto na fiscal, mas também mudanças nos textos sobre a abordagem e visão do governo acerca do mercado imobiliário e sobre a vontade de atingir a meta de crescimento de PIB, além de intervenções diretas na bolsa de ações. Os efeitos nos mercados financeiros foram substanciais, porém ainda é necessário mais detalhamento para ver se essas medidas efetivamente podem mudar o cenário econômico.

A economia chinesa começou o ano bem, com crescimento anualizado de PIB de 6,1% no 1º trimestre, mas desacelerou bastante depois disso. O crescimento do PIB do 2º trimestre se reduziu para 2,8% em termos anualizados, e os primeiros dados do 3º trimestre indicam um enfraquecimento adicional na ponta. As vendas no varejo tiveram dois meses seguidos de contração em termos reais, na medição mensal dessazonalizada, com o crescimento anual ficando em 1,5% A/A em agosto – o menor da série histórica desde a crise do Covid-19. A produção industrial também estava ficando mais fraca, com o crescimento A/A passando de 5,3% A/A em junho para 5,1% A/A em julho e 4,5% A/A em agosto.

O governo chinês mudou o tom na semana passada. Até então, as surpresas negativas com atividade estavam sendo ignoradas ou endereçadas com ajustes tímidos. O PBOC (Banco do Povo da China) anunciou cortes de juros e compulsórios na mesma semana (de 20 pb nos juros e 50 pb nos compulsórios). Esses ajustes eram esperados, mas deveriam ocorrer ao longo de todo o 2º semestre e ocorreram num intervalo de dias. O PBOC também indicou que pode fazer mais, caso considere necessário, basicamente garantindo mais cortes de 25 a 50 pb no compulsório até o final do ano.

No setor imobiliário, o governo mudou completamente o linguajar. Ele não menciona mais as três medidas para desalavancar o setor, ou que “casa é para morar, não para se investir”. O foco mudou para tentar evitar deterioração adicional nesse mercado e dar sustentação para os preços, que estão em queda há mais de dois anos.

O governo indicou que deve utilizar a política fiscal de forma ativa para tentar atingir a meta de crescimento do PIB, de “em torno de 5%”. Por enquanto, não foram divulgados detalhes sobre o que será feito, mas notícias de jornais indicam que o pacote deve ser de tamanho razoável (de 2 a 3 trilhões de iuanes, o que equivale a 1,25% a 1,90% do PIB), com 1 trilhão indo para capitalizar os principais bancos do país e o restante sendo gasto em diversas medidas. O detalhamento dessas medidas é importante, uma vez que caso o governo mude seu método de estimular a economia (que era de dar mais benefícios para empresas e investir mais em infraestrutura) e foque a ajuda mais nas famílias (e em especial nas famílias mais pobres), com aumentos de gastos ao invés de reduções de impostos, então alguns dos principais condicionantes para a fraqueza da economia chinesa podem ser alterados.

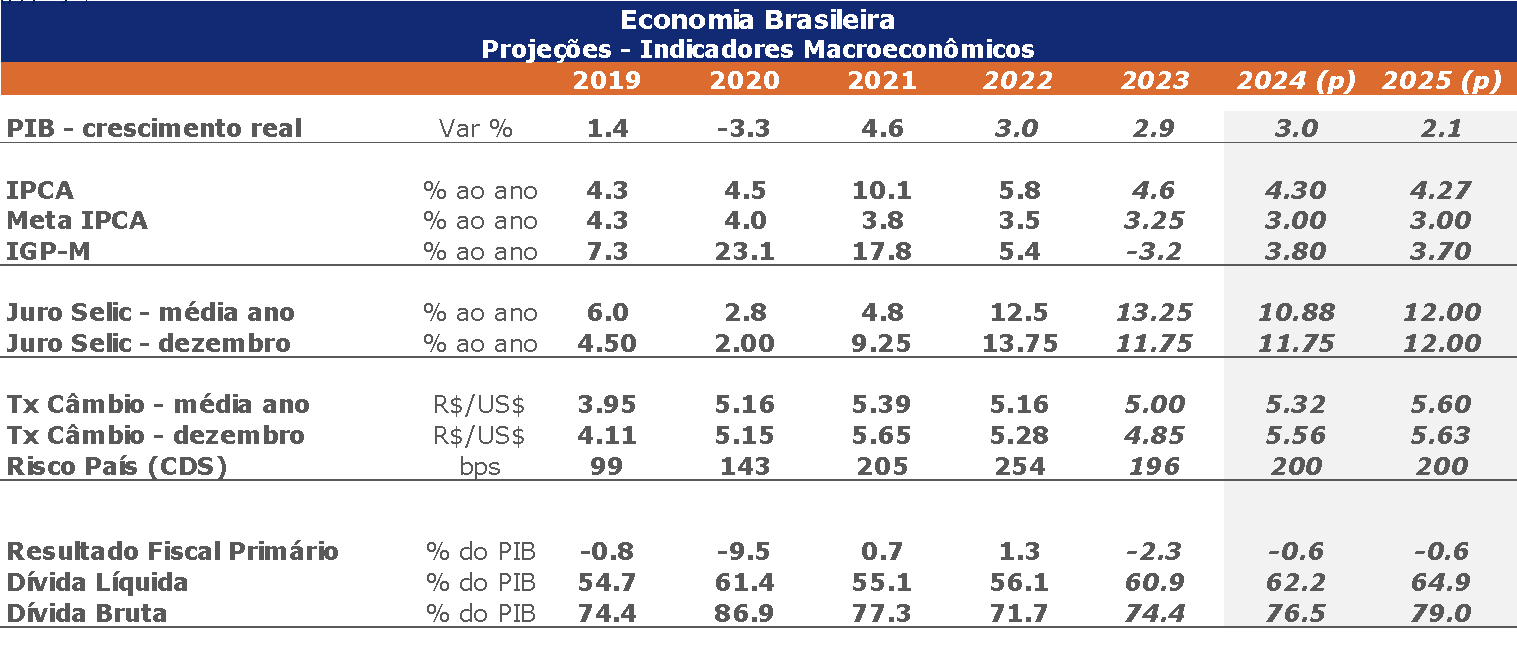

As projeções de PIB da SulAmérica Investimentos não se alteraram (4,8% para 2024 e 4,4% para 2025), mas o viés de baixa que existia sobre o crescimento de 2025 diminuiu com a mudança de tom do governo chinês. Mais detalhamento sobre as medidas fiscais vai ser necessário para se ter clareza se o crescimento de 2025 terá de ser revisto.

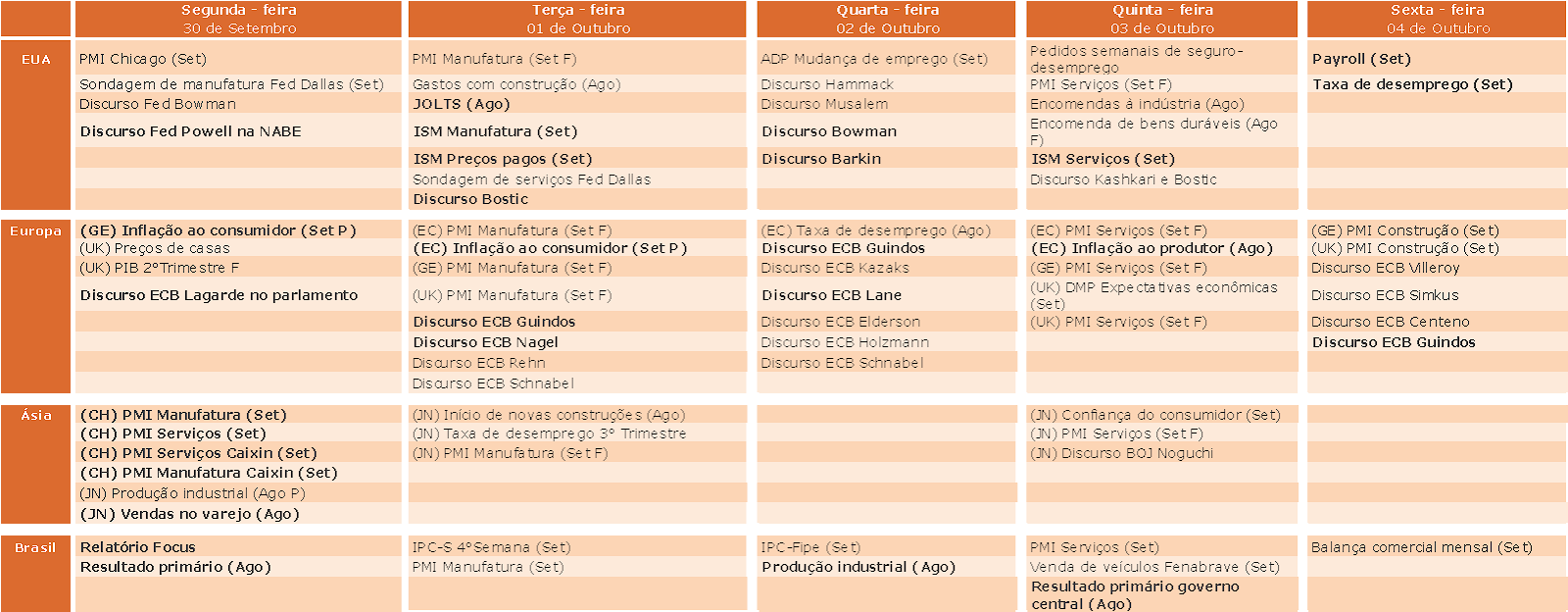

Agenda Semanal:

Dados de emprego nos EUA serão destaques da agenda nesta semana

Nos EUA, os destaques da agenda nesta semana incluem dados de atividade, com ênfase sobre os indicadores de mercado de trabalho. Na terça-feira, saem o ISM de Manufatura de setembro e os dados do JOLTS referentes a agosto. O ISM deve permanecer em campo contracionista, ainda que acelere em relação ao mês anterior, enquanto o JOLTS deve mostrar abertura de 7,66 milhões de vagas no mês. Na quarta, saem os dados de criação de vagas no setor privado do ADP em setembro, que devem ter acelerado em comparação a agosto. Barkin, Bowman, Musalem e Hammack, do Fed, discursam. Na quinta-feira, haverá divulgação do ISM de Serviços de setembro e dos pedidos semanais de seguro-desemprego, além dos discursos de Bostic e Kashkari, do Fed. Por fim, na sexta-feira, o destaque será a divulgação do payroll de setembro. A expectativa mediana do mercado é de que tenham sido criadas 140 mil vagas líquidas no mês, nível similar ao observado no mês anterior. A taxa de desemprego deve permanecer estável em 4,2%, enquanto os ganhos salariais devem ter alta de 0,3% na margem.

Na Zona do Euro, a agenda da semana terá como destaques dados de atividade e inflação. Na terça-feira, saem a leitura prévia da inflação ao consumidor de setembro, que deve ter variado 0,1% M/M, e o dado final do PMI de Manufatura. Na quarta-feira, será divulgada a taxa de desemprego em agosto, que deve ter permanecido estável em 6,4%. Na quinta, será conhecida a inflação ao produtor de agosto, que deve mostrar variação de 0,4% M/M, além da leitura final do PMI de Serviços.

Na China, a agenda ficará esvaziada nesta semana.

No Brasil, a agenda da semana terá poucos destaques, contando com as divulgações de indicadores fiscais e de atividade. Na quarta-feira, será divulgada a produção industrial de agosto, que deve mostrar ligeira expansão de 0,1%, consistente com variação interanual de 2,2%. Na quinta-feira-feira, o Tesouro Nacional divulga o Resultado Primário do Governo Central em agosto.

Agenda da semana